Исследование южного растениеводства, проведённое аналитическим центром «Эксперт Юг», показало, что большая часть хозяйств не планируют инвестиций в развитие. Причина простая – 48% респондентов говорят о рентабельности от нуля до 10%. Усилия отрасли пока концентрируются на том, что даст быстрый результат, — повышении урожайности.

Аналитический центр «Эксперт ЮГ» начал этим летом совместно с АО «Байер», российским подразделением Bayer AG — химико-фармацевтического концерна, одного из мировых лидеров в сфере защиты растений и семеноводства — исследование южного АПК. Идея проекта достаточно проста: на Юге сектор АПК играет определяющую роль в экономике, в этой сфере у региона наибольшие конкурентные преимущества. Это очень большая и разнообразная отрасль, в которой для диагностики мы выбрали пока только самый крупный блок — растениеводство. Для ЮФО этот сектор имеет особое значение. Приведём лишь несколько сравнительных данных. В 2016 году растениеводство России, по данным Росстата, заработало 140 млрд рублей прибыли, а животноводство — 93,6 млрд рублей. ЮФО заработал 48,5 млрд рублей в растениеводстве и один (!) миллиард в животноводстве. То есть почти всё, что зарабатывает Юг в АПК — это сельхозпроизводство. Но по заработку в поле значимость Юга для страны — более 30%, по доходу в стойлах — около 1%.

Какие высоты штурмует сегодня растениеводство на Юге, в какой точке находится, какие задачи должно перед собой ставить и какими средствами их достигать? Главная задача проекта — дать ответить на эти вопросы тем людям, которые работают на земле. Исследование, с одной стороны, раскрывает потенциал южного растениеводства, с другой — вовлекает южнороссийский бизнес, работающий на земле, в дискуссию о технологиях, помогающих этот потенциал использовать.

Всего в исследовании участвовало более 60 компаний АПК Ростовской области и Краснодарского края, особенностью которых является абсолютный приоритет растениеводства как вида деятельности. Мы нарочно не обращались в крупнейшие агрохолдинги, которые характеризуются как раз диверсифицированной моделью бизнеса, а значит, не столь зависимы от эффективности растениеводства. Суммарная площадь земель, обрабатываемых компаниями, принявшими участие в опросе, превышает 175,3 тысячи гектаров. Собрано и обработано 53 анкеты, проведено 16 интервью.

Выводы противоречивы. С одной стороны, отрасль и расширяет число культур, и повышает урожайность основных в последние годы, с другой — неконтролируемо увеличивает себестоимость и сокращает рентабельность. С одной стороны, ряд модернизационных процессов в АПК запущены, с другой — нынешний уровень заработка не позволяет двигаться дальше, планировать больше, чем на сельхозгод. Вопрос о том, как активизировать модернизационные процессы в растениеводстве, должен сегодня выйти на первый план, но его решение требует совершенно иного уровня зрелости в управлении отраслью.

Как растут хозяйства

Первый блок вопросов был диагностическим — важно было понять текущее состояние растениеводческого направления в организациях. В вопросе о динамике выручки от растениеводства в 2017 году самый популярный ответ, который дали 35% респондентов — незначительный рост (до 5%) (см. график 1). Впрочем, если сложить респондентов, которые определили свою динамику как умеренную (от 5% до 15% — 29% опрошенных), и тех, кто заявил о значительном росте (16-25% — 16% респондентов), то доля получится большей — 45%. Всего же, как мы можем констатировать, около 80% опрошенных хозяйств 2017 год закончили с приростом выручки. И только у 6% наблюдается значительное сокращение (16-25%) оборотов растениеводства. Нужно заметить, что 2017 год, по мнению селян, оказался не самым удачным — на рынке сложились низкие цены на основную продукцию (пшеницу третьего и четвёртого класса) в ситуации рекордного урожая зерновых. А вот о положительной динамике объёма произведённой продукции нам сказали уже 88% опрошенных, хотя о значительном росте объёмов говорят только 13% (см. график 2).

Что и почему они сеют

Затем мы поинтересовались у аграриев, какие культуры присутствуют в севообороте и какой процент от выручки предприятия эти растения занимают. Абсолютный лидер здесь пшеница — эту культуру указали 94% компаний, но при этом на неё приходится в среднем 47% выручки хозяйств. Безусловно, эти цифры в разных хозяйствах могут быть очень разными. Следующие две культуры по популярности — подсолнечник (62% голосов) и ячмень (60%), но их доля в выручке хозяйств — 17 и 15% соответственно. Примечательно, что большая доля оказалась у ржи (22%), хотя её выбрали только 11% хозяйств. Кукуруза и горох, например, более популярны (29% и 31%), но на них приходится меньшая доля в выручке (16% и 10%).

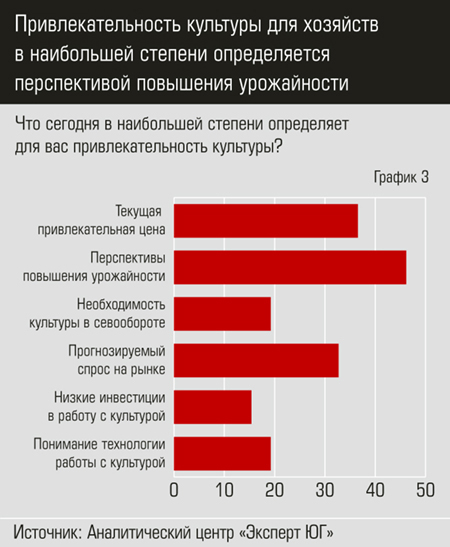

Мы спросили о том, что именно в наибольшей степени определяет для компании привлекательность культуры. В этом ответе можно было выбрать не более двух позиций. Самым популярным оказался ответ «Перспективы повышения урожайности» — 45% (см. график 3). Следующие по популярности два фактора — чисто рыночные: текущая привлекательная цена (36%) и прогнозируемый спрос на рынке (32%). Понимание технологии работы с культурой, её необходимость в севообороте — гораздо менее важные факторы (по 19%).

Что происходит с урожайностью

Мы задали вопросы и о том, как меняется урожайность каждой культуры. Однако выделить тут закономерности в результате оказалось довольно сложно — по каждой культуре есть компании, у которых динамика положительная и отрицательная. По пшенице, подсолнечнику, ячменю большинство говорит о росте. По остальным культурам столь однозначно сказать уже нельзя. В случае с горохом большинство говорит о падении его урожайности, но при этом 4% респондентов заявляют о росте этого показателя в полтора раза.

«Агрофирма имеет 40 тысяч гектаров земли, из которых 22 тысячи засеивается пшеницей, 7-8 тысяч — подсолнечником, 2 тысячи — горохом, 1,5 тысячи — ячменем, около 2 тысяч — кукурузой, 4500 гектаров вспахано под пары, — рассказывает генеральный директор ООО “Агрофирма «Целина»” Виктор Бородаев. — И мы принципиально не меняем структуру посевных платежей, придерживаемся научно обоснованной системы. Мы не бросаемся из стороны в сторону. Хотя некоторые считают, что, если цена на пшеницу падает, её нужно чем-то заменять. Наша задача — получать максимальную отдачу от одного гектара земли. Мы к этому долго шли. И как результат — последние несколько лет один гектар приносит нам почти 20 тысяч рублей. Мне забавно наблюдать, как некоторые чиновники отчитываются о высокой урожайности: мол, собрали 70 центнеров с гектара. Но что это дало? Как эти центнеры улучшили жизнь селян, подняли экономику, увеличили бюджет?»

Подытожить разговор о текущей урожайности мы решили прямым вопросом о том, можно ли сегодня говорить об устойчивом тренде на увеличение этого показателя. Мнения оказались осторожными. «Скорее да» — такой ответ выбрали 48% респондентов (график 4). «Скорее нет», заявил 31%. «Однозначно да», признали 17% участников. И «точно нет» выбрали только 4%.

«Урожайность за последние несколько лет стремительно выросла, — говорит генеральный директор ОАО “Донское” Андрей Апанович. — Возьмём пятилетний отрезок. Если в 2012 году средняя урожайность озимой пшеницы составляла 38 центнеров с гектара, то по итогам 2017 года уже около 60 центнеров. Исключение — этот год».

«Снижение урожайности в этом году — погодный тренд, — поясняет директор ООО “Рассвет” Сергей Авакян. — В 2016 году урожайность озимой пшеницы у нас была 64 центнера с гектара, в очень хорошем 2017-м — поднялась до 65,3 центнера, а в этом засушливом году — упала до 46. Другая причина снижения урожайности — неоднородность полей в нашем районе. Здесь проходит Донецкий кряж, для которого характерно преобладание глины в почве и высокий процент скальных пород. Качество многих здешних полей изначально хуже, чем в более благополучных районах Ростовской области вообще и нашей приазовской зоны в частности».

Из чего складывается рентабельность

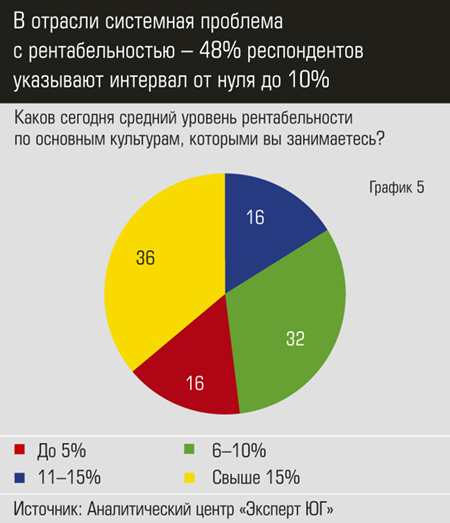

Мы попросили респондентов указать средний уровень рентабельности растениеводческого бизнеса и сказать, как она менялась в последние годы. Более трети участников (36%) указали, что рентабельность по основным культурам составляет более 15%, ещё 16% указали интервал в 11-15% (график 5). Нужно заметить, что представление о норме рентабельности в этой сфере разное, однако традиционно в этой сфере она заметно выше, чем в других. Например, группа BDO оценивает средний уровень рентабельности российских агрохолдингов в 29%. И целый ряд наших собеседников в качестве нормы указывали уровень в 30% и выше.

«Средний уровень рентабельности в 2017 году был 20 процентов, сейчас он будет ниже — 5–7 процентов, — говорит Николай Попивненко, директор ООО “Аврора”. — В наиболее успешные годы он доходил до 35 процентов и выше. В 2017 году рентабельность нашего бизнеса заметно снизилась. Основные факторы падения — ухудшение качества пшеницы и огромный валовый сбор в Ростовской области, да и в целом в России, что привело к снижению закупочных цен на сельхозпродукцию как на внутреннем рынке, так и у экспортёров».

«Самая высокорентабельная культура у нас — это подсолнечник: 100-120 процентов в зависимости от сезона, — рассказывает Виктор Бородаев. — То же могу сказать о сахарной свёкле. Далее идёт пшеница, её рентабельность от года в год варьируется в пределах 60-80 процентов. А вот горох в этом году на нулевой рентабельности, у кукурузы — 20 процентов. Но, тем не менеё, мы сеем эти культуры, просто потому, что хотим сохранить севооборот. Их невозможно убрать. Всем известно, что горох — хороший предшественник озимой пшеницы. В целом рентабельность агрофирмы “Целина” доходит до 80 процентов. Мы, конечно, недовольны этой цифрой — стремимся к стопроцентной, и были периоды, когда мы достигали поставленной цели. Ни для кого не секрет, что если рентабельность предприятия в АПК ниже 50 процентов, то перспективы у него не самые радужные».

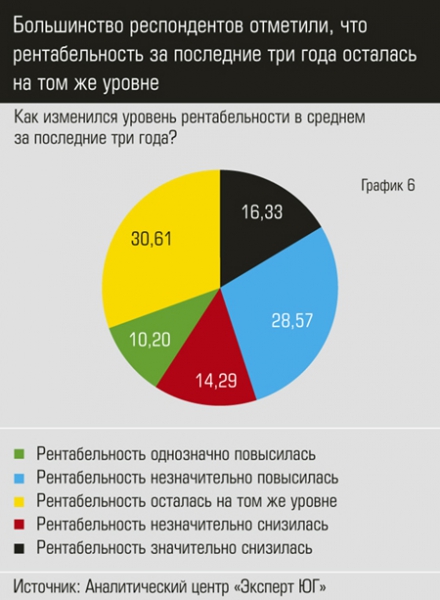

На фоне этих оценок результаты опроса выглядят красноречиво. Если судить по ним, в отрасли системная проблема с рентабельностью — 48% респондентов говорят о рентабельности от нуля до 10%. Показательно и то, что самым популярным ответом на вопрос о том, как изменилась рентабельность за последние три года, стал вариант «осталась на том же уровне» (график 6). Второе место (29%) у ответа «незначительно повысилась».

Что будут делать растениеводы

Важно понимать, какого рода задачи по развитию растениеводства ставят перед собой хозяйства Юга. Подавляющая доля респондентов, 69%, выбрала ответ «внедрение технологий, влияющих на рост урожайности». Для 29% на ближайшие годы в приоритете расширение обрабатываемых площадей. И 27% основной своей задачей видят освоение новых культур. Ещё 23% будут развивать складские и логистические мощности. Виктор Ерёменко, директор сельхознаправления BDO Group, охарактеризовал стратегии компаний в АПК как консервативные и экспансионистские — они направлены на расширение площадей, культур, в незначительной степени — на внедрение высокоэффективных, цифровых моделей хозяйствования (см. материал на стр. 42).

«Образно говоря, наша производственная политика определяется направлением ветра в сторону порта, — говорит директор КФХ “Удача” из Егорлыкского района Ростовской области Анатолий Калашников. — То есть выращиваем те культуры, которые пользуются устойчивым спросом на зарубежных рынках. Мы смотрим, что именно и почём покупает у России заграница. Ориентируемся на эти культуры. Вкладываемся по полной и стараемся получить максимальную выгоду. На внутренний рынок не ориентируемся, поскольку это сейчас невыгодно. Ситуацию может изменить запуск в Ростовской области крупных комплексов по глубокой переработке пшеницы, которые смогут стабильно покупать урожай, причём по более выгодным, чем у трейдеров, ценам».

Наш опрос показал, что экспортирует свою продукцию сегодня лишь около 10% хозяйств. Но те, кто начинает экспортировать, говорят о «революции в хозяйстве» — так выразился, например, Андрей Апанович из «Донского».

«Наша главная задача — снизить влияние погодного фактора, — признаётся Сергей Авакян. — Эту задачу решаем при помощи систем орошения, применения новейших технологий. Кроме того, с этого года предприняли некоторую диверсификацию бизнеса — заложили 20 гектаров суперинтенсивного яблоневого сада и на 2019 год запланировали заложить ещё 20 гектаров. На сегодняшний день мы инвестировали в садоводство 40 миллионов рублей и планируем ещё 20 миллионов рублей».

Где резерв эффективности

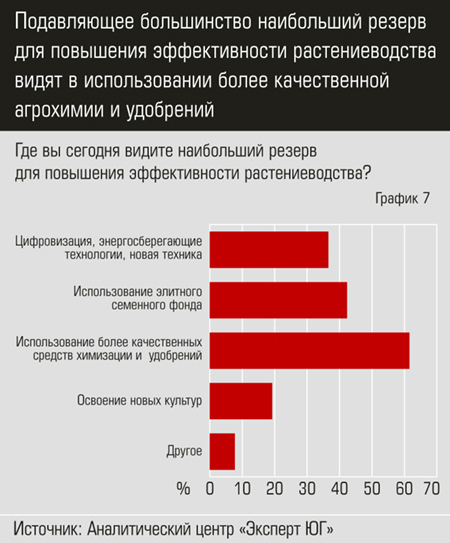

Мы попросили глав и директоров хозяйств сказать, где они видят сегодня наибольший резерв для повышения эффективности растениеводства. Подавляющее большинство (61,5%) уверены, что это использование более качественной агрохимии (средств защиты растений) и удобрений (график 7). Ещё 42% наибольший резерв видят в использовании элитного семенного фонда. И 36,5% высоко оценили потенциал применения цифровых, энергосберегающих технологий, новой техники. Показательно, однако, что эта высокая оценка потенциала не подкрепляется пока конкретными планами. Примечательно, что 8% не нашли подходящих для них вариантов и в графе «другое» писали: «улучшение почвы», «биологизация», «точное земледелие» — варианты можно отнести к пункту о применении передовых агротехнологий.

«Необходимо повышать плодородие почв — это первый мой постулат, — говорит Юрий Хараман, председатель колхоза “Знамя Ленина” Щербиновского района Краснодарского края. — Убеждён, что растениеводство не может быть высокоразвитым без животноводства. Нужен классический севооборот. Нужны многолетние травы, горох, кукуруза на силос. Органические удобрения — навоз — прекрасное средство для повышения плодородия земель. Сколько бы в почву ни вносилось минеральных удобрений, они не заменят органические. Мы всегда имеем на тонну зерна больше с гектара, чем хозяйства, которые не занимаются животноводством и не вносят органические удобрения».

«Чтобы повысить эффективность, надо заниматься в первую очередь совершенстованием технологии выращивания зерновых. А еще мелиорацией, — считает Сергей Громаков, гендиректор ООО “Белозёрное” из Сальского района Ростовской области. — Мы очень сильно зависим от погоды. В Китае и США соответственно 72 и 78 миллионов гектаров орошаемой пашни соответственно. А у нас — реально пять работающих. Как говорят: если у тебя урожайность скачет на плюс-минус 30 процентов, то у тебя нет технологии. У нас по области, да и по стране, колебания объёма валовой продукции бывают и больше. Три года подряд была неплохая погода, и мы кричали, какие мы замечательные производители, а в этом году говорим: “тяжёлые погодные условия”. Это значит, что мы не владеем технологией. Что, кроме мелиорации, даст независимость от погоды? Это и сорта, и удобрения, и система обработки почвы — многие обновляются, но обновление идёт бессистемно — купил то, на что денег хватило».

«Лично я резерв вижу в кооперации фермеров для создания переработки сельхозпродукции, — замечает Анатолий Калашников. — Надо продавать за рубеж не сырьё, а готовый продукт. Это гораздо выгоднее. Для сравнения: килограмм гороха с поля стоит 10 рублей, а подготовленного для варки и упакованного — 18 рублей. И момент для такого объединения благоприятный. Государство сейчас оказывает сельхозкооперативам поддержку, выдаёт гранты на развитие переработки. Это не требует каких-то колоссальных усилий: объединились, составили бизнес-план, взяли под это деньги, построили завод по выпуску, скажем, крупы и стали продавать её на экспорт. Переработка позволит повысить рентабельность бизнеса на 20-30 процентов минимум. С другой стороны, она станет стимулом для развития у нас и других направлений растениеводства. Хозяйства смогут выращивать горох, нут, чечевицу и другие культуры, на продукты переработки которых есть устойчивый спрос на международных рынках».

Далее мы поинтересовались ближайшими планами аграриев по повышению эффективности и, в частности, тем, во что они будут инвестировать. Самые популярные ответы — 46% и 42% — инвестировать в более эффективную агрохимию для защиты растений, микроэлементы, которые позволяют растениям лучше усваивать минеральные удобрения. Но инвестиции в данном случае предполагают прежде всего дополнительные расходы на эти средства, производимые крупными мировыми и российскими игроками. Ещё 35% уже в ближайшее время будут вкладываться в технологии иного рода — цифровизацию, энергосбережение, новую сельхозтехнику. Только 8% аграриев намерены обучать и выращивать более профессиональные кадры.

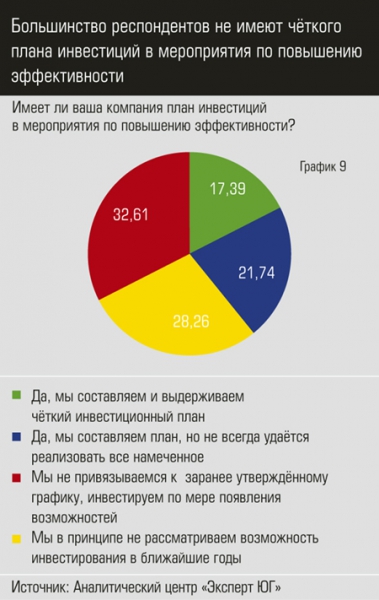

Впрочем, далее мы спросили о том, имеет ли компания план инвестиций. Выяснилось, что лишь в 17% случаев мы можем говорить о чётком инвестплане, который при этом реализуется (график 11). Зато 33% не привязываются к заранее утверждённому графику и «инвестируют по мере появления возможностей» — это самый популярный ответ. Более того, 28% опрошенных в принципе не рассматривают возможности инвестирования в ближайшие годы — неожиданно большая доля. И 21% имеет план инвестиций, но не всегда может реализовать задуманное. Итого лишь менее 40% хозяйств планируют свою инвестиционную активность. Остальные либо не планируют ничего, либо планируют ничего не делать — и трудно не считать это проблемой отрасли.

Какие места самые «узкие»

Мы задали несколько вопросов, посвящённых отдельным проблемам, чтобы понять их остроту. Выяснилось, что проблема обеспеченности современной сельхозтехникой остра для 37,5% и лишь для 23% полностью решена. Это говорит о том, что о модернизации техвооружения растениеводов говорить ещё рано, несмотря на то, что в интервью почти все руководители хозяйств говорили о постоянном обновлении своих парков, приобретении более производительных комбайнов, тракторов, прицепного и навесного оборудования для обработки почвы.

В оценке проблемы доступа аграриев к торговой и логистической инфраструктуре схожая ситуация — для 28,5% респондентов такой проблемы нет и для ровно такого же количества проблема актуальна, поскольку имеющаяся инфраструктура с трудом обеспечивает потребности. Ещё 22% считает, что на Юге ощущается серьёзная нехватка торгово-логистической инфраструктуры.

Дефицит квалифицированных кадров в оценках хозяйств — не столь острая проблема, как может показаться. Почти 31% респондентов уверены, что такой проблемы не существует, а 24,5% — что проблема остра (график 10). Но в данном случае, цифры, кажется, не вполне отражают специфику вопроса.

«Мы понимаем, что те, кто постарше, покинут хозяйство уже лет через 10-15, а адекватной замены этим специалистам (механизаторам, водителям, автомеханикам) мы пока не видим, — поделился наболевшим директор АО “Зазерское” Дмитрий Шишкалов. — Мы заключили с местным профтехучилищем договор, приняли на работу пять выпускников-трактористов. Но через четыре месяца все ушли. Испугались трудностей».

«Молодые кадры покидают станицу. Их не привлекают ни зарплата, ни жильё. Средний возраст сотрудников — за 40 лет. Квалифицированных кадров хватает, но среди них мало молодёжи», — признаёт Юрий Хараман.

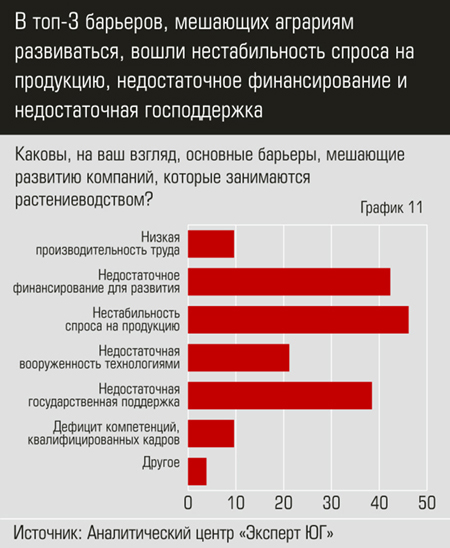

В целом же в топ-3 барьеров, мешающих аграриям стабильно и динамично развиваться, вошли нестабильность спроса на продукцию (на это указали 46% опрошенных), недостаточное финансирование для развития (42%) и недостаточная государственная поддержка (38%) (график 11). Значительно меньше (21%) тех, кто уверен, что реально тормозит процесс недостаточная вооружённость технологиями. На низкую производительность труда указали лишь 9%, столько же компаний проголосовали за дефицит компетенций и квалифицированных кадров.

Мы попросили оценить, насколько существующая система поддержки АПК стимулирует модернизационные процессы в отрасли. Пожелавшие ответить на этот вопрос оказались почти единодушны. Ни одна компания не выбрала ответ «Стимулирует в достаточной степени, происходит активная модернизация». Большая (48%) часть респондентов уверена, что стимулы недостаточны. И 42% считают, что система поддержки не стимулирует модернизационные процессы вовсе.

Что и кто должен делать

И последний вопрос: «Что могло бы на данном этапе существеннее всего дополнительно поддержать предприятия в сфере АПК?» Ответы красноречиво свидетельствуют, сколько ожиданий у селян в отношении государства. Большинство респондентов (58%) считает, что необходимы дополнительные объёмы льготного кредитования на развитие (график 12). По 25% верят в более эффективные госинтервенции и госзакупки, а также в новую госпрограмму по социальному развитию села. Пункты, возлагающие обязательства на сами хозяйства (развитие кооперации) или на отраслевые организации (работа отраслевых организаций по изучению новых технологий), оказались самыми непопулярными.

Некоторые из опрошенных предложили целый набор мер, которые могут помочь растениеводам. Например, Николай Попивненко, КФХ которого является соучредителем районной АККОР, выдвинул программу из семи пунктов, в которой есть возвращение и увеличение погектарной поддержки, выделение ГСМ на льготных условиях, создание системы госзаказа на зерно определённого качества. Но главным оказалось более масштабное предложение. «Надо больше средств выделять на социальное развитие села, чтобы фермер мог там хорошо работать и хорошо жить, — уверен аграрий. — У нас сегодня уровень господдержки почти на порядок ниже, чем в советское время. Тогда в бюджете страны до 10 процентов расходов закладывалось на сёла, а сейчас полтора процента от силы. А ведь за последние несколько лет Россия заработала на экспорте зерна больше, чем на поставках оружия. Это заслуга не только больших агрохолдингов, но и КФХ». Несложно увидеть, что главный адресат и этого послания — государство. Именно с его действиями или бездействием селяне по привычке связывают успехи своих предприятий, несмотря на то, что главная проблема, на которую они указали, — нестабильность спроса на продукцию — всё-таки в существенной степени рыночная. Но от диалога во многом зависит и эффективность поддержки. «Что нужно делать? Слушать людей, — говорит Владимир Бухтияров, гендиректор ООО “Энергия” из Пролетарского района Ростовской области. — Может, там десять тупых будет пожеланий, а одно здравое. Если бы у бизнеса спрашивали, чего он хочет, он бы развивался. У нас всё наоборот, а потом ещё спрашивают: что же вы, мол, не растёте, мы же столько денег в поддержку вбухали».